「今年こそは100万円貯める!」と意気込んだものの、気づけば年末に近づいても貯金額は目標の半分以下…。このような経験はありませんか?

この記事では、多くの人が陥る「貯金目標の挫折」から抜け出す具体的な方法をご紹介します。ビジネスの世界で実績のある「SMART目標設定」と「PDCAサイクル」を貯金に応用し、無理なく確実に目標を達成する秘訣をお伝えします。

なぜ多くの人の貯金計画は挫折するのか?

金融広報中央委員会が実施した「家計の金融行動に関する世論調査」によると、単身世帯では約3割、二人以上の世帯でも約2割が「貯蓄ゼロ」と回答しています。また、多くの人が貯金目標を立てても達成できていないという現実があります。

なぜこれほど多くの人が貯金計画に挫折するのでしょうか?主な原因は次の5つに集約されます。

1. 目標が曖昧すぎる

「なんとなく貯金したい」「できるだけ貯めたい」という漠然とした目標では、具体的な行動につながりません。目標達成には明確な数値と期限が不可欠です。

2. 現実離れした高すぎる目標

「年収300万円なのに年間200万円貯める」などの非現実的な目標は、スタート時点では意欲的に思えても、達成不可能なことがわかると急速にモチベーションが低下します。

3. 進捗管理の仕組みがない

目標を立てただけで適切な進捗確認をしないと、気づいたときには大幅に目標から遅れていることがよくあります。定期的な確認と軌道修正が必要です。

4. 予期せぬ出費への対応策がない

突発的な出費(家電の故障や急な医療費など)を計算に入れていないと、貯金計画が一気に崩れることがあります。緊急費用の想定は必須です。

5. モチベーション維持の工夫不足

貯金は即時的な満足を得にくく、長期間のモチベーション維持が難しいものです。適切な報酬システムがないと続かないことが多いです。

これらの問題を解決するために、ビジネスシーンで効果を発揮している「SMART目標設定」と「PDCAサイクル」という2つのフレームワークを貯金計画に応用しましょう。

SMART貯金目標の設定方法

SMART目標設定とは、5つの条件を満たす効果的な目標設定法です。このフレームワークは1981年にジョージ・T・ドランによって提唱され、多くのビジネスパーソンやアスリートに活用されています。

S(Specific:具体的)- 曖昧さを排除する

「貯金する」という漠然とした目標ではなく、「結婚資金として300万円を貯める」など、具体的な用途と金額を設定します。

- 「住宅頭金として400万円を貯める」

- 「海外旅行資金として50万円を貯める」

- 「できるだけたくさん貯金する」

- 「将来のために貯金する」

M(Measurable:測定可能)- 進捗を数値で確認できるようにする

「毎月3万円ずつ貯金する」など、達成度を客観的に測定できる数値目標を設定しましょう。数値化することで、今どの程度目標に近づいているかが明確になります。

- 「毎月収入の20%(4万円)を積み立てる」

- 「今年12月までに60万円貯める」

- 「なるべく多く貯金する」

- 「月によって変えながら貯金する」

A(Achievable:達成可能)- 無理のない現実的な目標にする

収入や固定支出を考慮し、無理なく達成できる金額を設定します。達成可能な目標であることが、モチベーション維持の鍵です。

目標設定の現実性チェック方法:

- 月収から固定費(家賃、光熱費、通信費など)を引く

- 食費や交通費など必要経費を引く

- 娯楽費など最低限の生活の質を維持する費用を考慮する

- 残った金額の範囲内で貯金額を設定する

例えば、手取り月収25万円、固定費10万円、生活費8万円の場合、無理なく貯められる金額は月に7万円程度です。これを大きく超える目標は長続きしません。

R(Relevant:関連性)- 自分の人生計画と関連づける

貯金目標があなたの人生設計や価値観に合致していることが重要です。「なぜこの金額を貯めたいのか」という理由が明確であると、困難な時期も乗り越えやすくなります。

目標と人生計画の関連付け例:

- 「35歳までに住宅購入のため頭金500万円を貯める」

- 「2年後の結婚式のために150万円を貯める」

- 「1年後の起業資金として100万円を準備する」

T(Time-bound:期限付き)- 明確な期限を設ける

「3年以内に100万円」など、具体的な期限を設定します。期限がないと先延ばしの原因になります。短期・中期・長期に分けて複数の期限を設けるとさらに効果的です。

効果的な期限設定例:

- 短期:「3か月後までに臨時収入の80%(24万円)を貯金する」

- 中期:「1年後までに旅行資金60万円を貯める」

- 長期:「5年以内に起業資金300万円を貯める」

SMART貯金目標の実例

以下は、SMART基準に沿った貯金目標の例です:

私は2025年12月までに(Time-bound)、マイホーム購入の頭金として(Relevant)、毎月5万円ずつ定期預金に預け入れ(Measurable)、合計60万円(Specific)を貯金します。現在の収入と支出状況から算出して、この金額なら無理なく達成可能です(Achievable)。

このように、5つの条件すべてを満たす目標設定をすることで、達成確率が大幅に向上します。

貯金目標達成のためのPDCA活用法

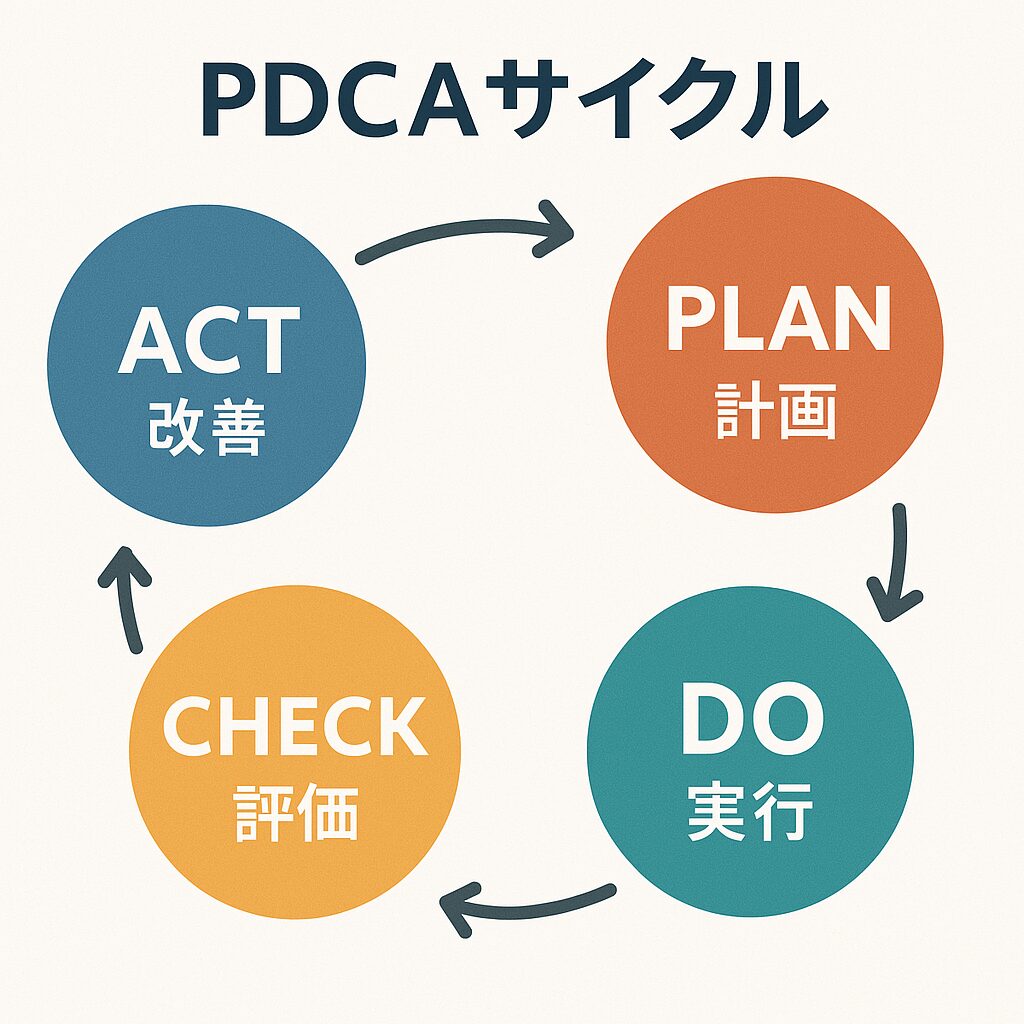

目標を設定したら、次は確実に実行するためのシステムが必要です。ここで役立つのが、ビジネスの現場で活用されている「PDCAサイクル」です。

PDCAサイクルとは、Plan(計画)→Do(実行)→Check(評価)→Act(改善)の4ステップを繰り返すことで、継続的に成果を向上させる手法です。このフレームワークは品質管理の専門家W・エドワーズ・デミングによって広められました。

P(Plan:計画)- 具体的な貯金計画を立てる

SMART基準に基づいた目標を設定したら、それを達成するための具体的な計画を立てます。

計画に含めるべき要素:

- 貯金方法の選択

- 自動引き落とし(給与天引き、自動積立など)

- 家計簿アプリの活用方法

- 貯金用の口座設定(メインバンクと別にする等)

- 貯金のタイミング

- 給料日に即時振り分け

- ボーナス時の特別積立計画

- 臨時収入時のルール設定

- 貯金額の内訳

- 固定費削減による捻出(○万円)

- 副業収入からの割り当て(○万円)

- 不要品の売却など一時的な収入(○万円)

- 緊急時対応策

- 急な出費が発生した場合の対応ルール

- 予備費の設定(月の貯金目標の10~20%程度)

D(Do:実行)- 計画を確実に実践する

計画を紙に書いて終わりにせず、確実に実行するための仕組みを作ります。

効果的な実行のポイント:

- 自動化の活用

- 給与振込口座から自動的に貯金口座へ振り替える設定

- 家計簿アプリの自動連携機能を活用

- 視覚化の工夫

- 貯金の進捗が一目でわかるグラフやチャートの作成

- 貯金目標の視覚的リマインダー(スマホの壁紙、冷蔵庫に貼るなど)

- 障壁の排除

- 衝動買いを防止する環境整備(クレジットカードの利用制限など)

- 支出の多いサービスのサブスクリプション見直し

- 習慣化の工夫

- 毎週金曜日に家計確認の習慣付け

- 月初めの家計会議の設定(家族がいる場合)

C(Check:評価)- 定期的に進捗を確認する

計画通りに進んでいるかを定期的かつ客観的に評価します。

効果的な評価の方法:

- 定期的なチェックポイントの設定

- 週次:支出状況の簡易確認

- 月次:貯金目標の達成度確認

- 四半期:貯金計画全体の見直し

- 評価すべき項目

- 目標額に対する達成率(○%)

- 前月比の増減(+○万円/-○万円)

- 想定外の支出とその影響

- 累計貯金額の推移

- 客観的な数値での評価

- 「なんとなくうまくいっている」ではなく、「目標の68%達成」など数値で評価

- グラフやチャートでの可視化

- 成功・失敗要因の分析

- 目標を達成できた月の特徴分析

- 貯金が減少した月の原因特定

MoneyForwardやZaimなどの家計簿アプリを活用すると、これらの評価が格段に簡単になります。

A(Act:改善)- 問題点を特定し、計画を修正する

評価結果に基づいて、より効果的な方法へと計画を修正・改善します。

効果的な改善の進め方:

- 目標設定の見直し

- 現実的ではなかった場合、達成可能な金額に調整

- 順調に達成している場合、より高い目標への挑戦

- 貯金方法の改善

- 自動積立の金額・タイミングの調整

- より高金利の金融商品への変更検討

- 支出の最適化

- 無駄な固定費の見直し(サブスクリプション等)

- 食費・日用品の購入方法の効率化

- 新しい貯金戦略の導入

- 「小銭貯金」「500円貯金」などの取り入れ

- 「先取り貯金」から「細かく分ける貯金」への変更など

PDCAサイクルの具体的活用例

以下は、貯金にPDCAサイクルを適用した具体例です:

【Plan】月に5万円貯金する計画

- 給料日に自動的に3万円を積立口座へ

- 食費を2万円削減(週1回の自炊日導入)

- フリマアプリでの不用品販売で月1万円確保

【Do】計画の実行

- 銀行で自動振替の設定

- 食材宅配サービスに申し込み、自炊の習慣化

- 週末に不用品の写真撮影・出品作業

【Check】1ヶ月後の評価

- 自動振替は予定通り実行(3万円)

- 食費削減は予定の半分程度(1万円)

- フリマ販売は好調で予定以上(1.5万円)

- 合計5.5万円の貯金達成(目標達成率110%)

【Act】2ヶ月目への改善

- 自動振替は継続

- 食費削減が難しかったため、外食回数を減らす具体的な計画に変更

- フリマ販売が好調なため、さらに出品数を増やす

- スマホプランの見直しで新たに5千円の削減を追加

このサイクルを繰り返すことで、より効率的かつ現実的な貯金習慣が確立されていきます。

挫折しないための心理的ハードル対策

貯金継続の最大の敵は、心理的なハードルです。金融心理学の研究によると、貯金は「今の楽しみを将来のために我慢する行為」であるため、心理的に継続が難しいとされています。

1. 小さな成功体験を積み重ねる

一気に大きな目標を達成しようとするのではなく、小さな中間目標を設定して、達成感を味わいながら進めましょう。

実践方法:

- 年間目標を12分割して月次目標を設定

- 最初の1ヶ月は特に達成しやすい目標に設定

- 達成するたびに自分を褒める習慣をつける

2. 目に見える形で進捗を可視化する

貯金の進捗を視覚的に確認できると、達成感とモチベーションが高まります。

実践方法:

- 貯金カレンダーの作成(達成日に印をつける)

- 貯金目標達成度を示す温度計グラフの作成

- 家計簿アプリのグラフ機能の活用

3. ご褒美システムを取り入れる

貯金の中間目標を達成したら、小さなご褒美を用意することで、モチベーション維持につながります。

実践方法:

- 10万円貯金達成で、2,000円程度の趣味への投資を許可

- 半年目標達成で、特別な外食や娯楽を楽しむ

- 年間目標達成で、貯金の一部(5%程度)を使った特別体験

4. ソーシャルコミットメントを活用する

家族や友人に目標を宣言すると、「言った以上は達成したい」という心理が働きます。

実践方法:

- パートナーや家族と貯金目標を共有

- 貯金仲間を作り、進捗を報告し合う

- SNSやブログで貯金の進捗を公開(金額は%表示にするなど工夫)

5. 「貯金ゲーム化」で楽しく継続する

貯金をゲームのように楽しむ工夫をすると、継続性が高まります。

実践方法:

- 「無駄遣い0の日」にチャレンジして記録を伸ばす

- 「貯金ビンゴ」で様々な貯金アクションに挑戦

- アプリの活用(お金の見える化アプリやゲーム要素のあるマネー管理アプリ)

成功者に学ぶ貯金習慣の事例

実際に貯金に成功している人たちの事例から、効果的な方法を学びましょう。

事例1:30代会社員Aさんの「財布分け」貯金法

成功ポイント:

- 給料を「生活費」「固定費支払い」「貯金」「自由に使えるお金」の4つの財布(口座)に分ける

- 最初に貯金分を確保する「先取り貯金」を徹底

- 年間貯蓄率32%を達成(年収500万円で160万円の貯金)

具体的な実践方法:

- メインバンクとは別に「貯金専用口座」を開設

- 給料日に即座に貯金分を振り分け

- 貯金口座のキャッシュカード・通帳は自宅の見えない場所に保管

事例2:40代主婦Bさんの「細分化」貯金法

成功ポイント:

- 目的別に貯金を細分化して管理

- 各目的に応じた貯金方法と期間を設定

- 家計の見直しで年間100万円の貯蓄に成功

具体的な実践方法:

- 「教育費」「老後資金」「旅行積立」など目的別に口座を分ける

- 目的ごとに適した金融商品を選択(教育費→学資保険、老後→iDeCo、旅行→定期預金)

- 毎月の家計会議で進捗を確認し、必要に応じて配分を調整

事例3:20代フリーランスCさんの「変動収入対応」貯金法

成功ポイント:

- 収入の不安定さに対応した「%貯金」の実践

- 収入の30%を自動的に貯金に回すルールを厳守

- 年間で収入の約25%(100万円程度)の貯蓄に成功

具体的な実践方法:

- 収入があった当日に、その30%を貯金口座に移動

- 最低生活費を計算し、その3ヶ月分を常に確保

- 臨時収入(大型案件など)の50%は別途貯蓄に回す

まとめ:今日から始める賢い貯金計画

この記事では、多くの人が陥る「貯金目標の挫折」を克服するための具体的な方法として、SMART目標設定とPDCAサイクルの活用方法をご紹介しました。

貯金成功のための5つのポイント

- 目標は「SMART」に設定する

具体的で、測定可能、達成可能、関連性があり、期限付きの目標を立てましょう。 - PDCAサイクルで継続的に改善する

計画→実行→評価→改善のサイクルを回し、常に最適な貯金方法を見つけましょう。 - 心理的ハードルを下げる工夫をする

小さな成功体験、可視化、ご褒美システムを取り入れましょう。 - 自動化できる部分は最大限自動化する

意志力に頼らず、システムで貯金を確実にしましょう。 - 自分に合った貯金スタイルを見つける

他人の成功例をそのまま真似るのではなく、自分の生活スタイルや価値観に合った方法を選びましょう。

貯金は一朝一夕で達成できるものではありません。しかし、この記事でご紹介したフレームワークとテクニックを活用すれば、無理なく着実に目標を達成することができます。

今日から、あなたも「SMART貯金目標」を設定し、PDCAサイクルを回してみましょう。そして、数ヶ月後に「なぜこれまで貯金できなかったのだろう?」と不思議に思うほどの変化を体験してください。

【今すぐ行動】具体的な第一歩

- 紙とペンを用意して、SMARTな貯金目標を書き出してみましょう

- 今月から実践できる貯金計画を3つ考えましょう

- 家計簿アプリをダウンロードして、支出の見える化を始めましょう

貯金の成功は、正しい知識と継続的な実践から生まれます。この記事が、あなたの貯金成功への第一歩となれば幸いです。